2019年2月,我国汽车销量31万辆,同比下降79.1%,环比下降83.9%。其中乘用车2月份销量为22.4万辆,同比下降81.7%,环比下降86.1%。

东风本田2月销量下降89.26%,广汽丰田下降79.78%,两家近来逆势增长的代表车企已然在2月出现如此大幅度的下滑,可见2月国内车市整体销量已坠入谷底。

果不其然,根据中国汽车工业协会(以下简称中汽协)公布的数据显示,2019年2月,我国汽车销量31万辆,同比下降79.1%,环比下降83.9%。其中乘用车2月份销量为22.4万辆,同比下降81.7%,环比下降86.1%。

今年1-2月,我国汽车累计销量223.8万辆,同比下降42%。其中乘用车1-2月累计销量183.1万辆,同比下降43.6%。

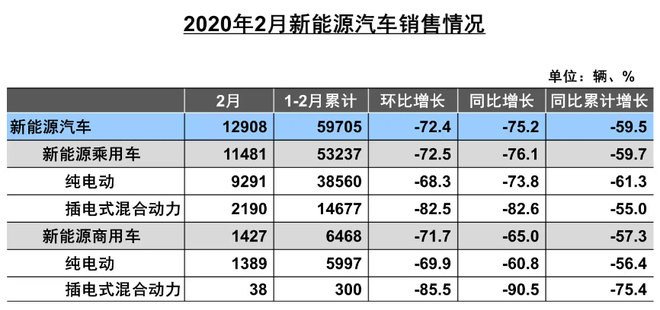

此外,我国新能源汽车市场与国内车市整体走势保持同步,2月销量1.29万辆,同比下降75.2%,环比下降72.4%,这已经是我国新能源汽车市场连续第8个月出现销量下滑。

需要指出的是,2月自主品牌市场份额同比提升9.7个百分点,这与自主品牌车企基于“地利”优势能够更快在疫情期间做出反应有关。但2月车市的负面干扰太大,市场份额的变化其实并没有太多参考意义,还是要看车市恢复正常后自主品牌能否夺回此前丢失的市场份额。

2月国内车市出现如此大幅度的下滑,主要还是由于受到疫情影响,而2月也有可能是疫情影响最为集中的月份。不过根据商务部公布的数据显示,车市已经出现反弹信号,相信3月销量降幅将有所收窄,根据中国汽车流通协会的预测,3月国内车市销量降幅将在50%左右。

疫情期间,经销商正面临着前所未有的压力。据了解,经销商在2月上半月普遍处于停业状态,下半月开始陆续复工,但复工效率远未达到正常水平,“绝大部分经销商2月前三周的零售销量几乎为零。”中国汽车流通协会市场研究分会(乘联会)秘书长崔东树如是说道。

据中国汽车流通协会公布的数据显示,2020年2月汽车经销商库存预警指数为81.2%,环比上升29.5个百分点,同比上升27.7个百分点,库存预警指数位于警戒线之上。据了解,这是汽车经销商库存预警指数发布5年以来首次突破80%。

而截止到2月的最后一个工作日2月28日,经销商员工复工率55.4%(开工店需在岗员工超过半数),销售效率21.7%,售后效率26.1%,综合复工效率仅为30.19%。

“店内客流量锐减,一周的成交量甚至都不如平时一天。”有经销商接受采访时这样说道。现在来看,这已经成为大部分经销商在2月份的真实写照,而全国经销商还肩负着约300万辆库存的重担。

此前还有一些地处北京的经销商把希望寄托于4月举办的北京车展上,但如今北京车展延期,全国各地的春季车展也因疫情而无法正常举办,经销商更是压力陡增。

2月份经销商销量呈断崖式下滑,库存占用资金回笼困难,导致经销商资金压力持续增加。好在各车企正在积极帮扶经销商,降低销量目标,松绑商务政策,甚至在资金方面予以扶持,重压之下的经销商也算能得以喘息。

消费者外出减少,4S店客流量低,终端交易受到严重制约。疫情期间,消费者把更多的时间放在线上,而车企和经销商也因此转移阵地,一时间,VR看车、直播卖车遍地开花,正所谓消费者在哪,车企的营销就在哪。

但从经销商的反馈以及中汽协公布的销量数据来看,线上卖车收效并不明显。“目前来看,线上卖车更多的还是与客户保持热度,但成交量可以说是微乎其微。”有经销商这样表示。

确实,目前车企、经销商线上卖车更多还是在沿用之前的“套路”,并未从根本上解决消费者到店难的痛点。看车、购车、试驾、物流、售后等环节的闭环尚未形成,各个环节之间的条条框框并未打通。

就像威尔森研究总监黄恒在新浪汽车《什么都好说》节目中所说的那样,“线上卖车不只是渠道的变化,而是一个体系化的改变,车企不应该只是在线上放一个视频,或者是做一次直播,而是要围绕消费者线上行为的变化,做出整体的改善。”

有业内专家指出,当下的线上卖车更多是增加品牌曝光量、品牌声量,线下转化率并不高,但对于疫情结束后品牌销量的提升会起到一定的促进作用。

值得一提的是,不只是国内车企把线上当做目前的主阵地,跨国车企亦是如此。由于日内瓦车展取消,多家车企于近期举办了线上新车发布会,线上发布重磅新车是一种创新,但过于形式化、直播画面卡顿等也受到了网友吐槽,可见国内外车企在线上营销层面仍需潜心钻研。

就在3月5日,商务部市场运行司副司长王斌表示,2月下旬,商务部重点监测的1000家零售企业日均销售额比2月中旬增长5.6%,这是自1月下旬环比连续负增长后,首次开始恢复正增长。其中,汽车反弹较为明显,环比增幅达14.8%。

可见车市已经开始反弹,当然,恢复的速度并不会太快。按照业内专家分析,如果疫情能在3月得到有效控制,生产生活秩序能在4月逐步恢复,那么国内车市将有望在5月恢复正常。

目前来看,车市整个一季度的销量将出现大幅下滑,而车企则更多把希望寄托在疫情结束后将到来的购车小高峰上,这就要求整个汽车产业链都能尽快复工、复产,为小高峰的到来在供给端做好保障。

对于国内车市全年走势,业内普遍预测仍会出现下滑,“如果国家层面没有强力的刺激政策,则2020年车市的负增长幅度可能进一步加大,比前期下滑5%的预期再下调3个百分点,即下滑8%。”崔东树这样做出预测。

本文来自,中汽协

请登录之后再进行评论